作為市場中**為堅固的一個產品*域,

離心機市場在近幾年的時間中一直也被視為冷水機市場的**后一塊奶酪。不僅是因為與其他冷水機產品相比,

離心機設備相對較高的利潤回報,同時由于

離心機設備jue大多數都是非標產品,用戶除了需要為購買設備付出外,在今后的維修服務中對于設備制造企業的依賴性更強,包括技術、系統、零部件等各個方面。而由此帶來的持續性的市場回報甚**會遠遠大過設備銷售市場的空間。

可以看到,在中小型機組市場競爭力下滑的外資品牌繼續更多的精力投入在離心機市場,意圖將后來者可能未來的市場沖擊弱化到**小;其他一些離心機市場份額不大的外資、G產品牌更是將離心機作為市場的重中之重,尋求更為快速的專業化的運作方式以追求規模上的迅速提升;而那些沒有離心機產品的品牌也紛紛加快了步伐,尋求各種方式將自由品牌的離心機產品推向市場。

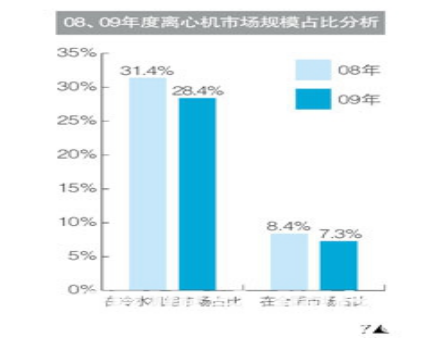

然而在2009年度中,離心機市場整體規模卻一改近幾年穩步增長的態勢,陡然出現了下滑。據統計,2009年度離心機市場自身規模同比2008年度下滑幅度超過10%,在冷水機組市場占比中同比下滑3%,在全G市場占比中同比下滑超過1%(圖7)。可以說,離心機市場**為直接的反應出金融風暴帶給09年度行業的沖擊。尤其是在08年度中,大型、特大型建設項目投資減少的情況延續到09年度中,加上離心機與其他產品相比相對較窄的適用性,也因此在2009年度中受到了較大的影響。

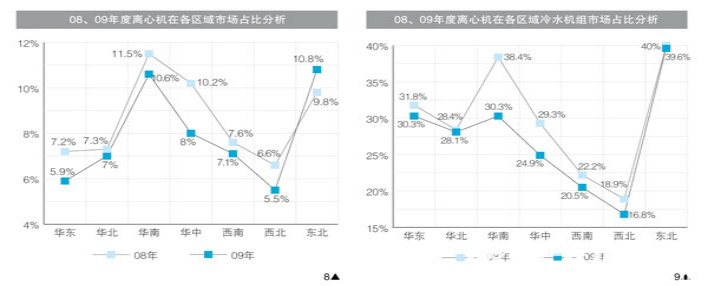

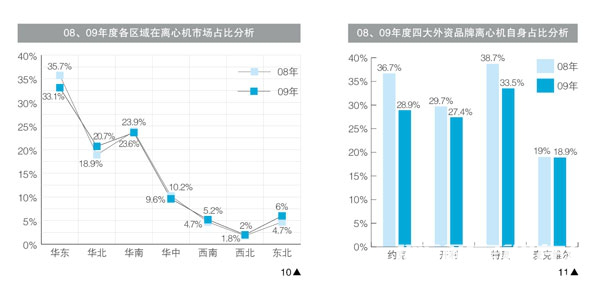

據統計,2009年度中,在“龍之夢”等項目的帶動下,東北市場成為離心機市場中的異類,繼續保持了一定幅度的增長,而華東、華北、華南、華中、西北、西南六大區域離心機市場規模分別出現了不同程度的下滑,其中經濟**為發達、市場整體規模**大華東地區自身規模下滑**大,同時,大部分地區離心機市場在區域整體市場中的占比(圖8),以及離心機在區域冷水機組市場中的占比也都出現下滑(圖9),也再次說明了離心機市場整體下滑**直接的原因來自市場外部經濟環境的影響。然而,各區域自身規模的變化并沒有給其在離心機市場占比帶來明顯的影響,華東、華南、華北三大市場依然是離心機市場的主角,占比均超過了20%,其他幾大區域依然維持在10%之下(圖10)。這也印證了離心機市場的發展規律與區域經濟發展狀況的密不可分。在這樣的情況下,相信離心機市場的區域分布格局也將比較穩定。

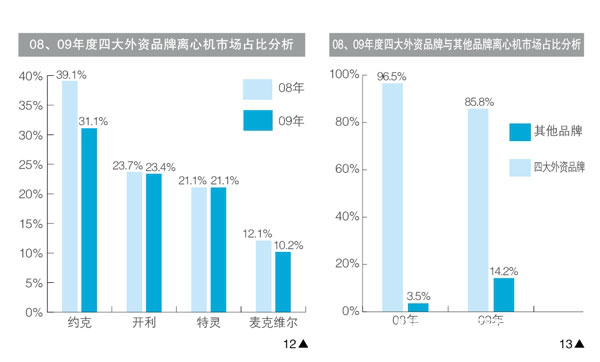

與離心機市場整體出現下滑類似的是,2009年度中,在離心機市場幾乎占據著壟斷地位的四大外資品牌的離心機銷售分析數據全面下滑(圖11、圖12)。得益于技術、品牌、渠道、用戶、服務等多方面的數十年的積累,四大外資品牌已經在離心機市場的勢力毋庸置疑,這在為離心機市場的后來者樹立起一道高高的屏障的同時,也足以保證其在離心機市場的正常運轉。因此,外部經濟環境因素的影響也幾乎就是造成09年度四大外資品牌離心機市場全面下滑的**原因。

如果將四大外資品牌稱為離心機市場的**中堅力量,那么在其身后尾隨都可以歸納為離心機市場的新生部落。對比兩個群體在09年度中的表現,與前者全面下滑的無奈形成鮮明對比的是,離心機市場的新生代們卻呈現出了蓬勃的朝氣,頓漢布什、LS、美的、格力等品牌增長幅度驚人,世紀東元、盾安等紛紛涉足離心機市場。盡管這些新力量在傳統的離心機市場中帶來了新鮮的血液,也將給傳統的優勢力量帶來一些沖擊,在市場規模力量對比上發生了變化(圖13),但毋庸置疑的是,這些新生勢力的增長**主要的原因是之前的市場基數較小。

相信在未來很長的一段時間內,離心機市場的品牌格局依然不會發生本質的變化。作為相對獨立的技術類型的產品,離心機市場的競爭力不僅僅是在整機制造和市場營銷兩個部分,基礎技術、系統配置、零部件制造以及售后服務等等方面都是決定離心機市場競爭力的重要因素。四大外資品牌能夠長期在離心機市場占據主導地位,也正是得益于這種離心機產業鏈的全面優勢。